相談があります。

「子供逹が巣立った後、使わない部屋が3部屋あります。

この大きな家を売却して小さな家に移ろうと思ったのですが、長年暮らしたこの家には愛着あるし、他に自分達に合う選択はありませんか?」

考えられる方法をお話しいたします。

小さな家に移るのであれば、現在の住まいを

- 解体して、コンパクトな建物として建て替える方法があります。

- 売却して、交通の便の良い手頃な広さの賃貸住宅に移るという方法があります。

- 売却して、中古住宅を購入しそこに移るという選択があります。

他の選択として

4.使っていないスペースを賃貸併用住宅へとリノベーションして貸す方法があります。

そこで、聞きなれない賃貸併用住宅とはどんなものなのかも含めて、詳しく説明いたします。

また、実際に10年、20年、25年先の資金の動きをシミュレーションしてみると、意外なものが見えてきました。

そこから今後の住まいの使い方が見えてくるかもしれません。

選択の一つとして、賃貸併用住宅というのは空いている空間を使って、そこから家賃を得る方法です。

まず、『賃貸併用住宅』とは、どんな住宅なのか?

という説明から入りましょう。

賃貸併用住宅とはどんな住宅なのか

一つの建物内に持主の居住スペースと賃貸用の居住スペースが共存している住宅をいいます。居住部分に賃貸部分を併せ持つことによって、家賃収入を得ることができるメリットがあります。

今回の話は、既存の広い住宅で使っていない空いたスペースを一つの住居として住めるように改修して賃貸とし、そこから家賃を頂くことです。

ちょっと、”賃料をもらう”というところ、気になりますよね。

では、この賃貸併用住宅へと変更する場合のメリット・デメリットをお話しします。

賃貸併用住宅のメリット・デメリット

[メリット]

- 子供たちが独立した後の夫婦2人の生活では、新たに小さな家を建てるよりも、空き部屋を賃貸併用住宅として利用し、家賃収入を得ることが可能です。

- 子供夫婦と同居することになっても、賃貸併用住宅を二世帯住宅として使用することも可能です。

- 賃貸併用住宅では元々空いていた空間を利用するため、賃料がなくなってもローンの支払いが困難になるというリスクはありません。

[デメリット]

- リノベーション費用が新たに必要になります。

- 空室になること。空室にならないようにすることが、重要となります。

- 賃貸併用住宅が木造である場合が多く、騒音によるトラブルが発生しやすいです。

4つのケースをシミュレーションしてみます

大きな家に住んでられるケース(このテーマではある程度高齢の方になります)に提案可能な案として5つお話ししました。

第1案) 解体して小さな家に建て替える

第2案) 家を売却して、コンパクトな賃貸に移る

第3案) 大きな家を売却して、暮らしやすい中古住宅を購入して暮らす

第4案) 使っていないスペースを賃貸併用住宅へリノベーションして貸す(子世帯と住むもココに入ります)

そこで、わかり易くする為に情報を仮定してみます。詳しい情報を入れるとその将来がリアルに見えてきます。

【モデルケース】

会社員の夫と専業主婦

夫・妻とも65歳

- 住所:奈良県郊外の住宅地

- 現在の住まい:木造2階建延べ床面積48坪、築24年、売却額の査定が手取りで約3000万円

- 現金:退職金と現金合わせて 2000万円

- 住宅ローン残高:500万円

- 厚生年金:22万円 ※標準的な夫婦(夫が会社員として平均的な収入で妻が専業主婦)の場合、年金は全額受け取ると22万4482円

- 毎月の生活費:24.8万円と想定します(2021年総務省統計局による家計調査では、1ヶ月あたりの2人暮らしの平均生活費は24万8143円より)

- 居先の賃貸マンションは、2LDKの65m2の物件とします。 家賃は月額75,000円管理費込み。

- 転居先の中古マンションは、1600万+諸経費100万+リフォーム費300万で1900万、同管理費は修繕積立金共で27000円/月額

- 建て替えを行う場合は、現在の住宅建築事情を考慮して、建坪28坪、建築費+外構費ともで3000万円(税込)を想定

- 車の乗り換えを67歳と72歳で2回買い換え(下取り別で250万)を行うと想定

今後、25年先まで想定します。

上記条件にて仮定してモデルケースでシミュレーションやってみました。以下の数値は20年目の状況を示しています。

シミュレーションの方法は、年次毎の数値ではなく、受け取るお金として”収入の部”、支払うべきお金として”支出の部”として総合的に手元にある資産を表す形にしています。

算定は、20年後の収支について行なってみました。

『第1案』解体+建て替え

現在の住まいを解体し、小さな家に建て替えする

[収入の部]

現金2000万円(退職金+手持ち現金)

厚生年金 22x12x20年=5280万円

合計 7280万円

[支出の部]

解体費 300万円

建築費 3000万円

生活費24.8万x12x20年=5952万円

車の入れ替え(5年毎)250万x2回=500万円

住宅ローン残高 500万円

支出合計10252万円

▼2972万円のマイナスになりました。

『第2案』売却+賃貸マンション

現在の住まいを売却し、賃貸マンションで暮らす

[収入の部]

自宅売却により、現金収入2894.4万円(仲介手数料104.6万円)

現金2000万円(退職金+手持ち現金)

厚生年金 22x12x20年=5280万円

合計 10174.4万円

[支出の部]

生活費24.8万x12x20年=5952万円

家賃 7.5万円x12x20年=1800万円

車の入れ替え(5年毎)250万x2回=500万円

住宅ローン残高 500万円

支出合計8752万円

△1422万円のプラスになりました。

『第3案』売って買って住む

現在の住まいを売却し、中古マンション購入しで暮らす

[収入の部]

自宅売却により、現金収入2894.4万円(仲介手数料104.6万円)

現金2000万円(退職金+手持ち現金)

厚生年金 22x12x20年=5280万円

合計 10174.4万円

[支出の部]

生活費24.8万x12x20年=5952万円

中古マンション購入代(諸経費100万込)1600万円

マンションの管理・修繕積立金27000x12x20=648万円

車の入れ替え(5年毎)250万x2回=500万円

住宅ローン残高 500万円

支出合計 9200万円

△974.4万円のプラスになりました。

『第4案』賃貸併用住宅にリノベーションする

現在の住まいをリノベーションし、併用住宅として一つを賃貸で貸す

[収入の部]

賃貸部分の家賃収入 85,000x12x20年x入居率90%=1836万円2550

現金2000万円(退職金+手持ち現金)

厚生年金 22x12x20年=5280万円6600

合計 9116万円

[支出の部]

生活費24.8万x12x20年=5952万円

リノベーション費用 1300万円

車の入れ替え(5年毎)250万x2回=500万円

住宅ローン残高 500万円

支出合計 8252万円

△864万円のプラスになりました。

※更に物件を売却していないので資産はそのまま残っています。

共通但し書き

⚫︎介護保険料及び健康保険料等についての検討は含んでいません。

⚫︎固定資産税等の税金については検討に含んでいません。

⚫︎車の維持費についても検討に含んでいません。

⚫︎第1案は、新築として建てるのみで収益がないので対象外とします。

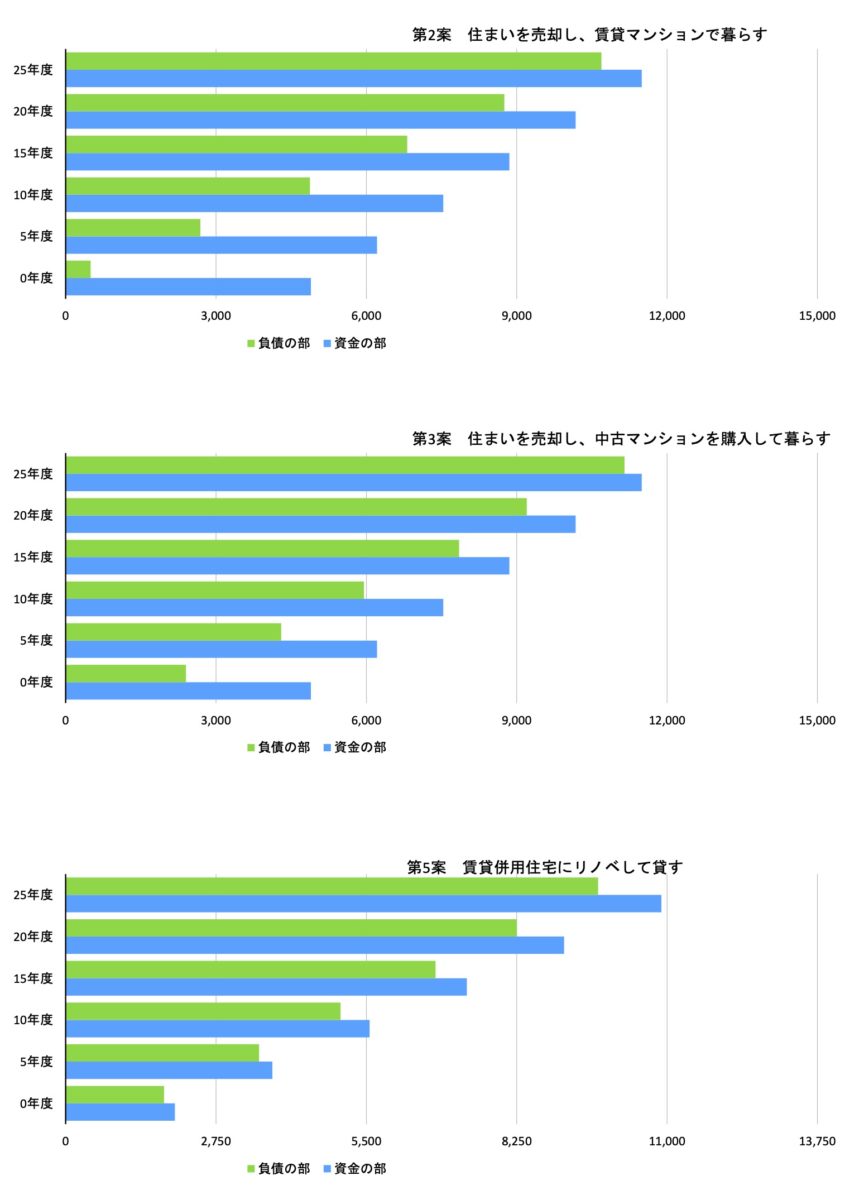

グラフによる視覚化

第2案、第3案、第4案を抽出し、収支について5年毎の変化をグラフ化すると、どの様な経過を辿ることになるかが見えてきます。

グラフから分かる事

今回の検討事案は、第2、第3、第4案の3案について検討してみました。

<第2案 売却後、賃貸マンションで暮らす>

初期投資は少額ですが、年月が経つにつれて資金と支出の差は急速に縮小していきます。25年目でその差は804.4万円となり、その他の費用を考慮に入れると、30年目には資金がほぼなくなりそうです。しかし、資金が尽きた場合、売却可能な資産が存在しないため、別の収入源を見つける必要があります。

<第3案 売却後、中古マンションを購入して暮らす>

初期投資としてマンションの購入費が必要となり、さらに管理費と修繕積立金が毎月発生します。25年目では、資金は111494.4万円、負債は111150万円となり、その差はわずかに350万円に縮まります。税金等を含めると負債の方が多くなる可能性があります。しかし、当初から中古マンションを所有しているため、このマンションの価値を資金に加えることができます。

<第4案 賃貸併用住宅にリノベーションして貸す>

初期にはリノベーション工事の費用が必要となりますが(この例ではリノベーション費用は1300万円)、上の2案と比べて、期間が経つほど資金と負債の差が大きくなるという特徴があります。つまり、時間が経つほど余剰資金が増えていくことが見込まれます。20年目ではその差は864万円、25年目では1410万円のプラスとなります。さらに、当初の物件は売却していないため、土地の価値をそのまま残すことができ、これを資金に加えると約4000万円の資金が存在することになります。

まとめ

不動産を売却することで一時的に大きな資金を手に入れることが可能ですが、これを生活資金として使い続けると、驚くほど早く資金が枯渇するリスクがあります。年金と生活費のバランスは極めて重要で、年金だけで生活費と住宅費をまかなうことができれば、安定した長期的な生活を送ることが可能になります。

厚生年金が生活費を上回る場合、全体としての収支はプラスとなり、生活は成り立ちます。一方で、厚生年金であっても生活費に不足する場合や、国民年金のみが収入源である場合、生活費を賄うのは難しくなる可能性があります。不足する部分を手持ちの資金で補うことになると、資金は短期間で枯渇します。したがって、収入源を増やすことを早期に検討する必要があります。

その観点から、賃貸併用住宅にして家賃収入を得るという選択肢は、厚生年金だけでは生活費に不足が出る場合や、国民年金と組み合わせて生活費を賄うという点で大きな利点をもたらします。特に、長期にわたる運営を前提とする場合、時間が経つほど効果が増大します。

ただし、賃貸併用住宅の運営にはいくつかの前提条件があります。運営する地域に賃貸住宅を求める人がいない、建物形状が計画を難しくする、または借り手を見つける可能性が低い場合、この選択肢は適切ではありません。

ご自宅に使用していない空間がいくつかあるという状況で、新しい住まいへの移行に興味があるのであれば、その計画を立案することが可能です。

住み替えで次の住居を選択するために考えておくこと

住宅ローンの残債があっても”住み替え”が出来るの?

まずは正しい残債の価格を調べる事から始めましょう。

そうでないと今後の予算が立てられません。

現在の住まいが幾らで売却できるのかを調べる必要があります。

不動産業者に売却価格を見積もってもらうと良いですが、業者は仲介依頼を取りたいため、実際の売却価格よりかなり高額な提示を出すことが多く、売り出してもその価格では買主が現れないことがしばしばあります。

この場合は、実売の目安としては、業者に買取価格を聞いてその価格を目安にしておくと良いでしょう。

買取価格が残債より多ければ問題ありませんが、そうでないことも少なくありません。しかし、新しい家を手に入れるには、まず残債を完済しなければ新しい融資を受けることはできません。理想的には、不足分を手持ちの現金で清算するのが良いのですが、できない場合は住み替えローンなどを利用して購入することになります。

残債があっても受けられるローンは、2つの方法が考えられます。

- 住み替えローンを使います。

「住み替えローン」とは、ローン残高分と新しい家のローン分を足したローンを組む方法です。

ローンが高額になってしまいますが、融資が受けられることはありがたいです。

注意点としては、

〇ローンの審査が厳しい。

〇通常の住宅ローンより金利が高い。

〇現住宅のローン完済と新住宅の購入日を同日にする必要がある。

〇など。

融資銀行は、りそな、みずほ、三井住友、池田泉州などがあります。 - ダブルローンを使います。

「ダブルローン」とは、現在住んでいる「持ち家」のローンが残っているまま、新しいローンを組む場合を言います。

物件の買い先行で新居の引き渡しから、売却の持ち家引き渡しまでの期間がダブルローンの期間となります。返済はある期間、二重になってしまうことがあります。

注意点は、

〇古い家は賃貸にすることはできない。

〇古い家の住宅ローン控除が受けられなくなる。

なお、フラット35のダブルフラットというものもあります。これは60歳までのローンと80歳までのローンを組み合わせ、60歳以降は負担を少なくなるように組まれたものです。高齢になると返済額が少なくなるように組まれています。

新しい物件を購入するための現金(手付金及び諸経費)が必要になります。

土地を購入するにせよ、中古住宅、中古マンションであれ、購入申し込み時には手付金が必要です。 一般に手付金は物件価格の5%程度と言われていますが、少なくとも50万~100万程度は必要です。 また、建築工事を伴う場合でも契約時に工事着手金が必要です。 ただし、この場合は住宅ローンで支払うことが可能です。

その他、諸費用については、仲介手数料や登記費用・登録免許税、売買契約書の印紙などが現金払いとなります。支払いはその場で必要なため、事前に現金を用意しておく必要があります。なお、これらの諸費用についても住宅ローンで借りることができます。

住み替えは、大きな税金優遇があります

住み替えには、初めて住まいを手に入れるのとは異なり、お得な軽減税率等の優遇があります。

これらが有効に使えると、とってもお得です。

軽減税率等の優遇を4つあげてみました。

居住財産を譲渡した場合の3000万円特別控除

居住財産を譲渡した場合において、一定の要件を満たすときは、その譲渡益(譲渡所得)から

3000万円の控除が出来ます。

この特例は、譲渡資産ごとではなく、譲渡者毎に適用されます。

空き家に対する譲渡所得3000万円特別控除

空き家の譲渡においても、要件を満たせば「居住用財産の3000万円の特別控除が適用されます」

(2016年4月1日以降に相続人が譲渡した場合に適用)

長期譲渡所得の軽減税率

3000万円の特別控除の適応条件を満たした上で、譲渡した年の1月1日において土地・建物共に

所有期間が10年を超えている居住用財産を譲渡した場合の長期譲渡所得については、

3000万円特別控除後の譲渡所得に対して以下の軽減税率を適用します。

■6000万円以下の部分・・・所得税10%+住民税4%の合計14%

■6000万円を超える部分・・・所得税15%+住民税5%の合計20%

更に特定の居住用財産の買い替え(交換)の特例もあります。

軽減税率を上手く使って節税に対処致しましょう。

まとめとして、住み替えには様々な要件が絡み合っており、これを考えた上で結論を出す必要があります。